老後資金2000万円問題をニュースで聞き、「2000万円も貯めれない!貯めるぐらいなら使いたい!」と思った方もいるかと思います。

そこで、今回はその問題を少額で解決できる方法をお教えします。

老後資金2000万円問題とは?

ニュースで聞いただけで、はっきりとは分かっていない方もいらっしゃるかと思うので、改めて老後資金2000万円問題とは何かについて学んでいきましょう。

老後資金2000万円問題とは、2019年の6月3日に金融庁が報告書で発表したことによります。

内容は、以下の通りです。

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

引用元:金融審議会 市場ワーキング・グループ報告書

これを見ると、2000万円が足りなくて生活していけなくなると感じますが、実際は、不足している額は退職金などでまかなっているので問題はありません。

しかし、これは現在のことであって、将来はどうなるかわからないのが現状です。

まして、今現在は、終身雇用崩壊ということもあり、定年までずっと働くことが困難になってきました。

他にも、

・平均寿命の延伸

・退職金の減少

・年金受給額の減少

の傾向がみられ、老後資金が不足する可能性が高くなってきました。

それぞれの根拠を説明したいと思います。

平均寿命の延伸

現在は、昔よりも医療技術が進歩し、人生100年時代とまで言われています。

今後もますます医療技術が進歩し、さらに平均寿命が延びることでしょう。

退職金の減少

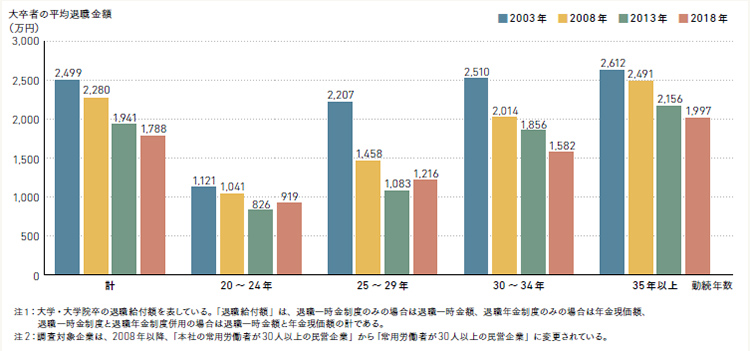

こちらの図を見て下さい。

引用元:リクルートワークス研究所

引用元:

引用元:この図は、大卒者の年代別における平均退職金額を表した図ですが、20~24年、25~29年は少し増加していますが、30年以上働いた場合だと年々減っているのが分かるかと思います。

このように、退職金が年々減少していっているのが現状です。

年金支給額の減少

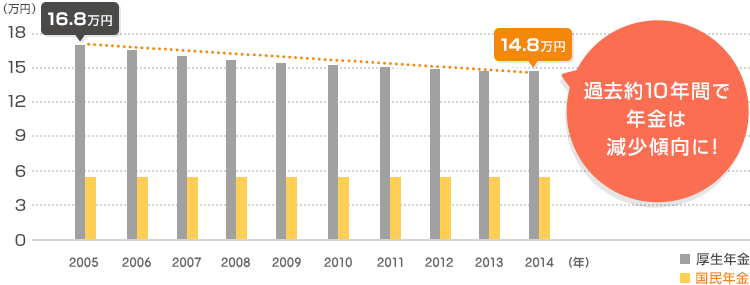

こちらの図を見て下さい。

引用元:百五銀行

引用元:

引用元:この図は、年代別における月の年金支給額を表した図ですが、図にもあるように、月額の年金支給額は年々減少しているのが分かるかと思います。

以上に述べた傾向から、老後不足する可能性が昔よりも高くなっているのです。

そこで、ある程度の対策が必要となってきます。

どのように解決するのか

老後資金2000万円問題がどのようなものであるか分かり、それに対してある程度の対策が必要であることも分かったかと思います。

ここで、本題である解決法をお教えしたいと思います。

解決するには、毎日500円の節約がカギとなります。

節約して貯金すればいいのか!

たったそんなことか!簡単簡単

いや待てよ。

定年時には500円✖365日✖45年間=821万2500円

ってあれ?2000万円には届かないぞ?

どうなってんねーん!

そのように思った方はたくさんいるかと思います。

貯金をするのではなく、投資をするのです。

貯金じゃなく、投資やで!

投資!?

投資なんて怖い…

そのように思った方は、投資は怖いものではないと言える4個の理由をご覧ください。

どの投資方法がいいのか

さて、老後資金問題を解決するには、投資をすればいいことはわかったかと思います。

でも、どうすればいいの?

どの投資先に投資すればいいの?

そのように思った方も多いはず。

結論から言うと、長期積立の投資信託に投資をします。

と言っても、言葉の意味がわからないと思うので、説明します。

そのような投資信託の1つに、「s&p500」というものがあり、それはアメリカの上場企業500銘柄の株価を平均したものです。

そういうものに、20歳からであれば、毎日500円(毎月約15,000円)を45年間積み立てるのです。

でも、リーマンショックみたいなことが起こったら、大きく損するじゃないか!

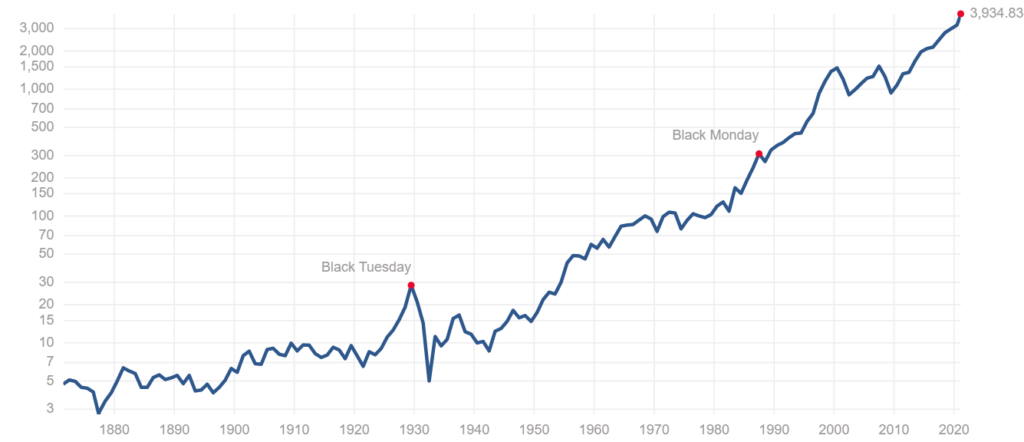

まぁまぁ、落ち着いてこれ見てや

引用元:multpl

引用元:

引用元:この図は、s&p500の150年間のチャートを示したものですが、リーマンショックがあっても長いスパンで見れば、わずかにしか減少してないのが分かりますよね。

また、s&p500だけではカバーしきれないことがあるので、s&p500だけではなく、株や債券に分け、さらに国を分ける、すなわち国内・新興国・先進国に分けるのです。

長期積立の投資信託は比較的安全です。

その理由はドルコスト平均法で説明できます。

ドルコスト平均法についても、投資は怖いものではないと言える4個の理由で説明されているので、ぜひご覧ください。

また、長期積立の投資信託は平均して4%のリターンが得られます。

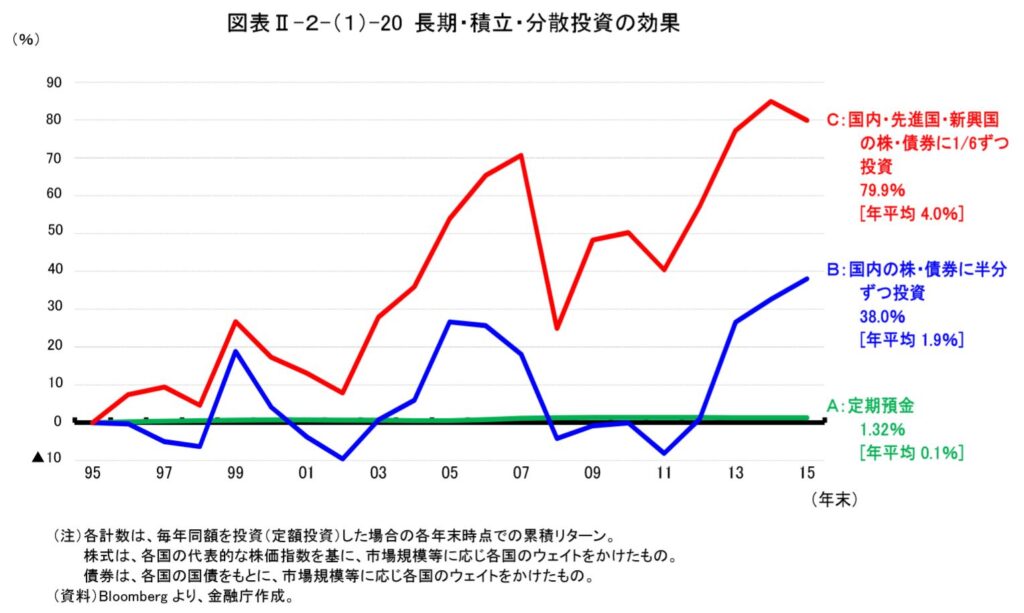

その理由は以下の図をご覧ください。

引用元:金融庁 金融レポート

引用元:

引用元:この図は、長期積立分散投資(分散投資は投資信託のこと)の効果を表したものですが、国内・先進国・新興国の株・債券に1/6ずつ投資をすると、年平均で4%のリターンが得られることがわかるかと思います。

このように、将来を保証するわけではありませんが、リーマンショックなどがあったとしてもリスクを抑えられます。

なおかつリターンも得られるということから、長期積立の投資信託は、この先も平均して4%のリターンが得られる可能性が高いです。

ここで、4%のリターンが得られたとして、毎日500円(毎月約15,000円)を45年間積み立てて投資信託に投資したとしましょう。

すると、どうなるでしょうか。

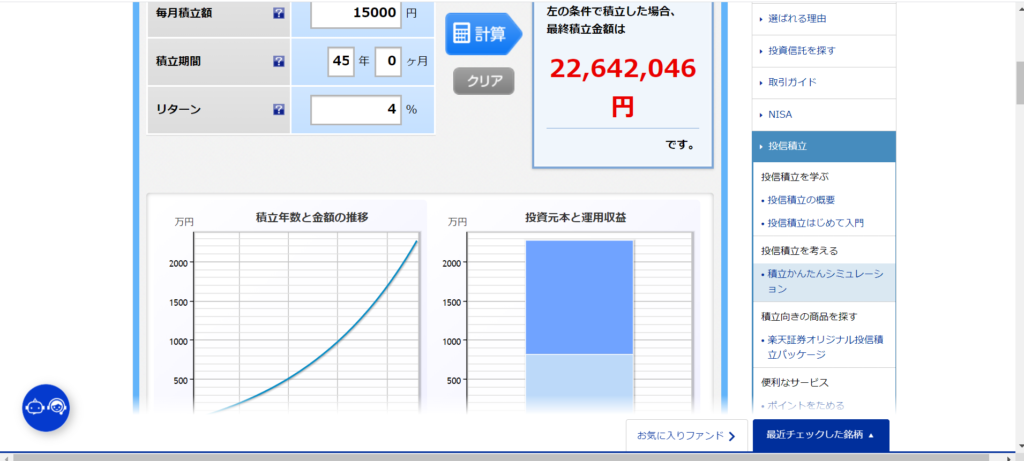

以下の図をご覧ください。

引用元:楽天証券 積立かんたんシミュレーション

引用元:

引用元:このように、最終的には約2264万円になるのです。

え、でもリターンは4%だから1年間でもらえる金額は7,300円

それが45年間だから、821万2500円に7,300円✖45を足して…

あれ?854万1000円にしかならないぞ?

それは「単利」で考えているからや

「複利」で考えなあかんで!

45年という長さであるからこそ、複利の影響をものすごく受け、約2264万円になるのです。

複利については、複利の絶対的な効果についてご覧ください。

ですので、毎日500円(毎月15,000円)を45年間積み立てて投資信託に投資をするのです。

投資信託のやり方(買い方)

老後資金2000万円問題を解決するには、毎日500円(毎月約15,000円)を45年間積み立てて投資信託に投資をすることが分かったと思います。

では、どうしたら投資できるのか、どこで買うのかすらも分からないという方に、続いてやり方(買い方)をお教えしたいと思います。

毎日500円(毎月約15,000円)を投資信託に投資するには、ネットの証券会社から投資します。

詳しくは大学生でも投資ができるのか? やり方と注意点を解説をご覧ください。

ここでは、具体的な取引の過程を「楽天証券」で説明します。

流れは以下のようになります。

- 「商品」を押す

- 「投資信託」を押す

- 「投資信託を探す」を押す

- 「eMAXISSlim(S&P500)」を押す

- 「積立注文」を押す

- 積立金額を設定する

それぞれ画像付きで説明します。

まず楽天証券のサイトにアクセスします。

以下、楽天証券から引用します。

1.「商品」を押す

2.「投資信託」を押す

3.「投資信託を探す」を押す

4.「eMAXISSlim米国株式(S&P500)」を押す

5.「積立注文」を押す

後は、積立金額を設定するだけで、取引が可能です。

取引をする前にしておくといいこと

実際に取引をする前に、これやっておくといいで!

株の取引には、税金がかかってしまいます。

しかし、それを節税できる制度があります。

それは、非課税制度というものです。

非課税制度には、NISAとつみたてNISAがありますが、どちらも利益に対してかかっていた税金(約20%)をチャラにすることができます。

NISAとつみたてNISAの違いがわからないと思いますので、説明していきます。

まず、一般的な口座から説明していきますね。

一般的な口座とは、制限がほとんどありません。

制限というのは、運用期間であったり、年間投資上限額であったり、運用可能商品です。

しかし、運用益に対して税金がかかってしまうのがNISAとの違いです。

続いて、NISAについて説明していきます。

NISAとは、5年たったら絶対に売らなければならず、年間投資上限額(これ以上の金額では投資できない)は120万円と決まっており、運用できる商品も限られています。

最後に、つみたてNISAについて説明していきます。

つみたてNISAとは、20年たったら絶対売らなければならず、年間投資上限額は40万円(40万円を使い切って、その内いくらかを売ったからといってもう一度買うことはできない)と決まっており、運用できる商品も限られています。

また、金融庁のお墨付きなので、ぼったくられることはありません。

それぞれの違いが分かったかと思いますが、ここで注意点があります。

文字だけではわかりにくかったと思いますので、表にしてまとめてみました。

| 一般口座 | NISA | つみたてNISA | |

|---|---|---|---|

| 利益に対する税金 | 約20% | 非課税 | 非課税 |

| 年間投資上限額 | 上限なし | 120万円 | 40万円 |

| 運用できる商品 | 制限なし | 制限あり | 制限あり |

| 運用期間 | 制限なし | 最大5年 | 最大20年 |

NISAとつみたてNISA、どっち使えばいいの?

そう思いますよね。

そこで、それぞれについてオススメする人を紹介したいと思います。

・積極的に投資したい人

・株式に興味がある人

・年間投資額が40万円を超えそうな人

・投資初心者の人

・長期積立したい人

・年間投資額が40万円を超えない人

説明した解決法を試す人は、つみたてNISAを選んでおけば、間違いないでしょう。

まとめ:投資をして、老後資金問題を解決しよう!

老後資金2000万円問題を解決するには、毎日500円(毎月約15,000円)を長期積立の投資信託に投資するのでした。

また、確実にリターンが得られるというわけではないので、そこは注意してください。

確実にではなく、可能性が十分高いということです。

投資は、毎日500円(毎月約15,000円)を貯金するよりも断然リターンが得られる可能性が高いので、ぜひ試してみて下さい。

そして、あなたが楽しい老後生活を送れることを祈っています。

ボタンをポチッ!