20歳になったら年金を納めないといけないよね~

でも、年金ってそもそも何なの?

どんな種類があるの?

何も知らないから詳しく教えて!

本記事では、そのような悩みを解決していきます。

老後2000万円問題でも話題になった年金ですが、そのものは老後の生活に欠かせないものとなっています。

なので、年金についてしっかりと学び、充実した老後を過ごしていきましょう。

また、本記事を読めば年金について一通り学べるので、ぜひ最後までご覧ください。

本ページはプロモーションが含まれています。

目次 非表示

そもそも年金とは

年金とは、原則65歳以上になると毎年もらうことのできるお金のことを言います。

ここで注意してほしいのが、年金というのは貯金ではなく、保険であるということです。

ですから、払った金額がまるまる戻ってくるわけではありません。

「高齢者になり働けなくなった」という一種の事故に対して、保険料が支払われる感じです。

「それなら貯金するほうがましじゃん」と思うかもしれません。

しかし、年金には節税効果があったり、インフレ対策になったり、手厚い保証が受けられたりと、いい面があります。

ですので、それぞれの年金をしっかりと理解しておきましょう。

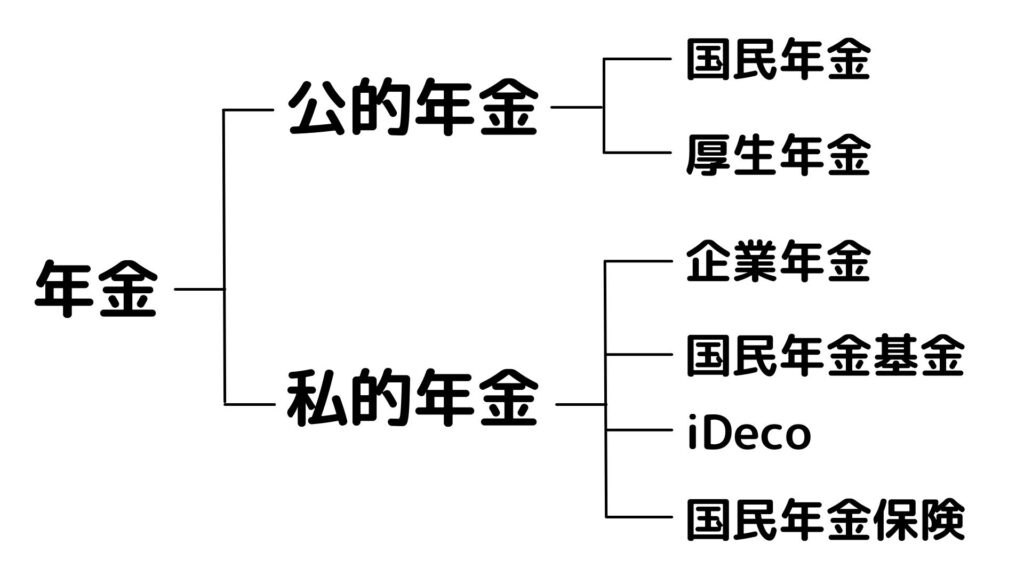

年金の種類

年金は、「公的年金」と「私的年金」に大きく分けられます。

さらに、公的年金は国民年金と厚生年金。

私的年金は企業年金と国民年金基金、iDeco、国民年金保険に分けられます。

働き方の違いによって納める年金が異なってくるので、注意しておきましょう。

それでは、それぞれの年金について詳しく説明していきますね。

公的年金

公的年金とは、「公」の字が含まれているように、国から出されている年金で、加入する義務があります。

また、公的年金は社会保障制度の内の1つとなっています。

最初の方でも述べたように、公的年金には以下の2つに分けられます。

- 国民年金

- 厚生年金

それぞれ説明していきますね。

国民年金

国民年金とは、20歳から60歳までの国民全員が納める義務のある年金のことです。

令和3年度(令和3年4月~令和4年3月まで)は月額16,610円を納めます。

- 自分が亡くなるまで受け取れる

- 控除の対象となる

- 一家の大黒柱が亡くなったり、障害を負った場合でも年金を受け取れる

また、「自営業者」や「専業主婦」は自分で納めますが、「会社員」は厚生年金と一緒に天引きされます。

義務とは言っても、納めることが困難になった場合や学生の場合には、免除が受けられるので、安心してください。

厚生年金

厚生年金とは、「会社員」と「公務員」に納める義務のある年金のことです。

「標準報酬月額」と「標準賞与額」に保険料率18.3%を掛けた分を納めます。

- 半分は会社が負担してくれる

- 老後の保障が手厚くなる

また、国民年金と一緒に天引きされるので、自分で納める必要はありません。

私的年金

私的年金とは、「私」の字がついているように、自らが行う年金で、加入は任意です。

また、公的年金とは違い、「民間の保険会社」や「政府以外の組織」が運営しています。

繰り返しになりますが、私的年金は以下の4種類に分けられます。

- 企業年金

- 国民年金基金

- iDeco

- 個人年金保険

では、それぞれ説明していきますね。

企業年金

企業年金とは、企業が設けており、「会社員」と「公務員」が加入できる年金のことです。

また、企業年金には「厚生年金基金」「確定給付企業年金」「企業型確定拠出年金」が含まれています。

- 企業が運用してくれる

- 所得に応じて保険料が異なる

国民年金基金

国民年金基金とは、「自営業者」が加入できる年金のことです。

自営業者は公的年金が国民年金だけですから、どうしても受給できる金額が会社員や公務員よりも減ってしまいますよね。

そのような差を解消するために作られた年金が、国民年金基金というわけです。

- 掛金が控除の対象となる

- 自分が亡くなるまで受け取れる

- 年金受給前や保証期間中に亡くなった場合には、一時金が受け取れる

iDeco

iDecoとは、誰でも加入することができる年金のことです。

また、iDecoは自分で作る年金となっています。

自分で作る年金とはどういうことでしょうか。

それは、掛金や金融商品(定期預金、保険商品、投資信託)を自分で選び、運用していくということです。

ですから、どれくらい受け取ることができるかは、自分次第となります。

働き方の違いにより掛金の上限は異なりますが、自営業の場合は月額6.8万円まで掛けることができます。

- 掛金が控除の対象となる

- 運用益が非課税となる

- 受取額の一部が非課税となる

個人年金保険

個人年金保険も、誰でも加入することができる年金です。

また、個人年金保険は民間の保険会社が取り扱っています。

保険会社によって異なりますが、相場は月額1.7万円ほどです。

- 途中解約できる

- 運用は保険会社がやってくれる

まとめ:年金を活用し老後に備えよう!

さて、本記事では、年金の種類について特徴も交えながら説明していきました!

数々の年金が出てきたと思いますが、ここで一度まとめておきましょう。

| 自営業者 | 会社員・公務員 | 専業主婦 | |

| 公的年金 | 国民年金 | 国民年金+厚生年金 | 国民年金 |

| 私的年金 | 国民年金基金・iDeco・個人年金保険 | 企業年金・iDeco・個人年金保険 | iDeco・個人年金保険 |

また、「公的年金」は加入する義務のある年金。

そして、「私的年金」は加入することが任意の年金でしたね。

この記事をきっかけに、老後に備えることができれば幸いです。

ボタンをポチッ!